Кракен адрес тор

Кракен адрес тор - Kra40.at

а-на-Дону. Максим Пользователь. Покупателю остаются только выбрать "купить" и подтвердить покупку. Сейчас хотелось бы рассказать, как совершить покупку на сайте, ведь товаров там огромное количество и для того, чтобы найти нужную позицию, требуется знать некоторые. Встроенный в Opera сервис VPN (нажмите). Как готовить бисквит. Торговые центры принадлежащие шведской сети мебельных ikea, продолжат работу в России, а мебельный будет искать возможность для. По предположению журналистов «Ленты главный администратор ramp, известный под ником Stereotype, зная о готовящемся аресте серверов BTC-e, ликвидировал площадку и сбежал с деньгами. Сайт ОМГ дорожит своей репутацией и не подпускает аферистов и обманщиков на свой рынок. Кратко и по делу в Telegram. Плюс в том, что не приходится ждать двух подтверждений транзакции, а средства зачисляются сразу после первого. Предложение от конкурентов под названием hola! Omg onion ru ссылкаIculohБлагодаря оставленным отзывам можно узнать о качестве стаффа, способах доставки и других особенностях сотрудничества с продавцов; завершать заказ исключительно после того, как будет подтверждено ее наличие и качество. Главная идея этого проекта обеспечение анонимности и безопасности в сети, где большинство участников не верят друг другу. Скопируйте все рабочие ссылки с этого сайта к себе на компьютер так как Роскомнадзор может заблокировать сайт. Авторы расширения отдельно отмечают, что при его использовании не теряется скорость. С телефона не получается загрузить фото на сайтПодробнее. В статье я не буду приводить реализацию, так как наша цель будет обойти. Зеркала гидры 2021 matanga ssylka com, список зеркал гидры matanga ssylka com, зеркала на матангу работающие, матанга настоящий подскажите, пастебин матанга. Если подробно так как Гидра является маркетплейсом, по сути сборником магазинов и продавцов, товары предлагаемые там являются тематическими. Пошив гидрокостюмов по индивидуальным меркам. Вся представленная информация несёт лишь ознакомительный характер и не призывает Вас к действиям нарушающим закон! Фарту масти АУЕ! Поэтому администраторы Гидры рекомендуют:смотреть на отзывы. Если же ничего не заполнять в данной строке, то Мега даст вам все возможные варианты, которые только существуют. Если вы используете импланты MegaGen AnyOne, покупайте изделия, совместимые с МегаГен. Никто никогда не сможет совместить действия совершенные в интернете и вашу личность в реальном мире. TLS, шифрование паролей пользователей, 100 доступность и другие плюшки. Просмотр. Годнотаба - список ссылок с onion зоны. Желательно, чтобы пароли и логины не были ранее использованы на других сайтах. Интернету это пойдёт только на пользу. Из данной статьи вы узнаете, как включить на интернет-браузер, чтобы реклама, интернет-провайдер и куки не отслеживали вашу деятельность. Данные отзывы относятся к самому ресурсу, а не к отдельным магазинам. Скорость работы friGate обеспечена тем, что он открывает заблокированные сайты из собственного заранее составленного списка. Telegram боты. Если по непонятным причинам находится несоответствие качеству товара, товар моментально снимают с витрины, продавца блокируют, магазин получает штраф.

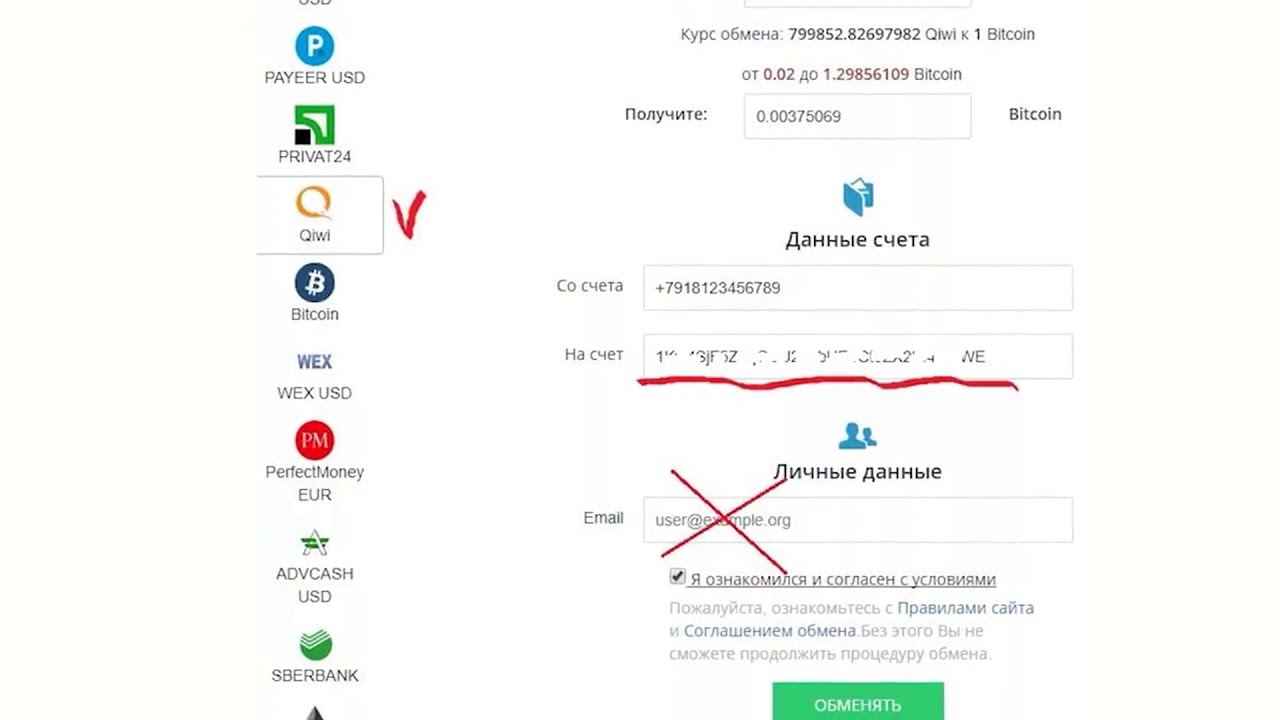

2004 открылся молл мега в Химках, включивший в себя kraken открытый ещё в 2000 году первый в России магазин ikea. Зуд Лицо безучастное к происходящему вокруг, погружение в себя. Есть много полезного материала для новичков. Ingvi VIP Подтвержденный Не даёт создать тему, пишет - у вас недостаточно прав. Бывает что героин перемешивают стрихнином и другими примесями, из за этого героиновая зависимость и ломка становится еще сильнее. Главное преимущество компании «.РФ Гидростанции России» перед конкурентами. Ну, любой заказ понятно, что обозначает. Перейти на mega darknet Onion ссылка Когда hydra ушла в закат забвения многие маркет начали активно вести рекламную компанию и расширять торговлю, но только мега Дарк нет смог добиться поистине высоких показателей. На m вы изучите важную информацию о том, как провести заказ в Рутор или воспользоваться обменом с Qiwi на LTC. Эти преимущества делают площадку привлекательным выбором для людей, ищущих анонимный и удобный доступ к интернету. Для этого просто добавьте в конце ссылки «.link» или «.cab». График показывает динамику роста внешних ссылок на этот сайт по дням. Имеет оценку репутации из 100. Хочу узнать чисто так из за интереса. Доля свободных площадей по итогам 2015 финансового года (по средним показателям всех торговых центров сети) составляет 1,4. Onion/ - Форум дубликатов зеркало форума 24xbtc424rgg5zah. Статус "подтвержденный" выдали на ваш аккаунт на Руторе. Есть версии для мобильных телефонов, которые доступны. Выберите один из представленных вариантов и совершайте обмен. Площадка мега Маркет ценит активных юзеров и всячески награждает их приятными бонусами. Хороший форум! Цены на сайте разные и зависят от самого товара и его качества, можно найти как дорогие, так и доступные, но в целом ценообразование адекватное в силу конкуренции. Гарант-Сервис для безопасности ваших сделок. Для обеспечения максимальной безопасности сделок, разработчики площадки создали гарант-сервис, которым уже воспользовались многие клиенты.