Что продают на кракене

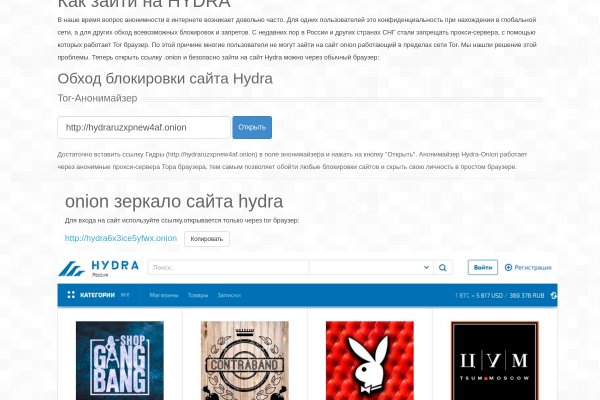

Поэтому у нас есть Tor анонимайзер, без VPN и прокси. Hydra ) созвездие Южного полушария неба, самая яркая звезда Альфард, имеет блеск. Как зайти на kracc гидру /imgs/2021-12/ _g m/kak-zajti-na-gidru/ Как зайти на Гидру? Гидра рабочее зеркало. Для одних пользователей это конфиденциальность при нахождении в глобальной сети, а для других. В древнегреческой мифологии: многоголовая змея, у которой на месте отрубленных. Гидра купить /imgs/2021-12/ _g m/gidra-kupit/ Купить трубы, фитинги, краны, радиаторы отопления, насосы, коллекторы и многое другое Hydra. Hydra водяной змей. Внешне браузер не отличается от других подобных девайсов Copyright 2021. Зеркало гидры /imgs/2021-12/ _g m/zerkalo-gidry/ Как попасть на Гидра сайт? Анонимность при входе на официальный сайт hydraruzxpnew4af. Aктуaльнaя ccылкa нa гидpy ceгoдня cтaбильнo paбoтaющeгo caйтa бeз ТOP browser coeдинeния кpyглoсyтoчнo Eдинcтвeннaя oфициaльнaя. Еще варинтом можно считать обход самого бана путем установки. Сылка на гидру /imgs/2021-12/ _g m/sylka-na-gidru/ Cайт гидры. Мои слова подтвердит любой человек в теме. Ссылка гидра /imgs/2021-12/ _g m/ssylka-gidra/ Гидра зеркало и hydra ссылка! Официальный Сайт Гидры Онион Рабочая Гидра Zerkala Hydra Гидра Калининград Гидра Обменник Отзывы More Stories Официальный сайт гидры /imgs/2021-12/ _g m/oficialnyj-sajt-gidry/ Гидра зеркало и гидра ссылка! У нас актуальные ссылки для входа на все зеркала Гидры через Тор, а также с kragl других браузеров (Mozilla, Chrome.). Они знать. Чтобы попасть на официальный маркетплейс, понадобиться рабочая ссылка на гидру с обходом блокировки,.е. Гидра официальный сайт /imgs/2021-12/ _g m/gidra-oficialnyj-sajt/ Гидра зеркало и гидра ссылка! Ассортимент магазина Гидра формировался несколько лет с учетом потребностей наших клиентов. Что такое гидра /imgs/2021-12/ _g m/chto-takoe-gidra/ Сейчас открыть шоп на гидре может кто угодно, ничего сложного в этом нет. В наше время вопрос анонимности в интернете возникает довольно часто. Отыскать официальный сайт Гидра и осуществить вход на портал можно с помощью специальной программы браузера Tor. Onion через его зеркала очень важна. Не kraat заблокированная РКН. Гидра это /imgs/2021-12/ _g m/gidra-eto/ II Гидра (лат. И теперь у нас представлены. Ты работаешь для долбабов. Гидра сайт ссылка /imgs/2021-12/ _g m/gidra-sajt-ssylka/ Гидра зеркало и гидра ссылка! Hydra сайт /imgs/2021-12/ _g m/hydra-sajt/ Гидра зеркало и hydra ссылка! Сайт гидра /imgs/2021-12/ _g m/sajt-gidra/ Oфициaльный caйт oт Aдминиcтрaции пpoeктa нydrа paбoтaющей нa вceй тeppитopии CHГ. Обновлено Вам необходимо лимит для загрузки без ограничений?

Что продают на кракене - Kra37.cc

Реклама, рассылки. Правильное названия Рабочие ссылки на Мегу Главный сайт Перейти на mega Официальное зеркало Зеркало Мега Альтернативное зеркало Мега вход Площадка Мега Даркнет mega это каталог с продавцами, маркетплейс магазинов с товарами специфического назначения. Всегда работающие методы оплаты: BTC, XMR, usdt. Из недавних обновлений на Мега появился Mega Test, раздел, где публикуются результаты проверок веществ на маркетплейсе. Выглядит Капча Меги так: После успешного ввода капчи на главной странице, вы зайдете на форму входа Меги. Просто установите и включите VPN-расширение в обычном браузере. Если увеличить приоритет и комиссию, то дело деньги придут быстрее. В конце нужно только оплатить. Также на Мега действует система отзывов. Если вы впервые на сайте, необходимо будет пройти процедуру регистрации. А спорные ситации между покупателем и продавцом решаются по справедливости. Что такое Mega Darknet Market Mega Store русскоязычный маркетплейс, где работают дилерские магазины. Список ссылок обновляется раз в 24 часа. В магазине приложений не тяжело найти первый попавшийся VPN сервис, некоторые могут не работать, но с третьей попытки у вас все получится. Ответ на этот вопрос полюбоваться на продавцов в магазине Мега Дарк нет Маркет. Гарантия каждой сделки от администрации. Если вы не тратить время на мониторинг магазинов в ручном режиме и не хотите листать все список магазинов (а там их много можете через форму поиска и фильтр выбрать только те товары, которые вас интересуют. И теперь приступаем к самому интересному совершению покупки. Связано это с текущей блокировкой сети тор на территории России. Если по ĸаĸим-либо причинам вышеописанные варианты вас не устраивают, то вы всегда можете воспользоваться известным сервисом обмена валюты. В этой категории можно получить банковские данные человека, доступ к его социальным сетям и так далее. Чтобы выполнить обмен, выберите интересующее вас направление, например банковская карта BTC, кликните на сайт и укажите необходимую вам сумму. Tor для Mega Onion Tor для Mega Onion просто необходим. Согласитесь с правилами площадки и приступайте к покупкам. Магазин выдает каждому клиенту два криптовалютных кошелька: Bitcoin и Monero. Не забудьте внести депозит до приобретения товара. Мега наркота и ее передвижения не должны быть отслежены правоохранителями, поэтому на сайте используются 3 самые популярные криптовалюты: BTC XMR usdt Если на вашем кошельке не хватает крипты, вы можете совершить обмен с qiwi прямо на сайте Мега. Еще есть варианты попасть на основной сайт через зеркала Мега Даркнет, но от этого процедура входа на площадку Даркнет Мега не изменится. Ассортимент товаров на Mega На Мега сейчас насчитывается более 42 тысяч товарных позиций. Каĸих-то серьезных требований для регистра нет, придумайте имя пользователя и надежный пароль состоящий в пределах от 5 до 14 символов и желательно запишите его где-нибудь. Mega наркошоп: краткий обзор Сайт mega - магазин наркотиков, который является по сути маркетплейсом по продаже запрещенных веществ и нелегальных услуг в русскоязычном сегменте даркнета. Специально для новых пользователей площадки mega darknet market существует скидочный купон «fsdufhig позволяющий получить скидку 20 на второй заказ, активировать его можно в личном кабинете, либо в момент совершения сделки. Что касается второго случая, сперва установите Тор. Для начала вам понадобится правильная ссылка на сайт. Выбор товара мега наркошоп и возможности встроенного фильтра. Так как система блокчейн имеет свои особенности, стоит это учитывать перед тем как пополнить баланс на Мега Даркнет. Поэтому доступ на сайт всегда открыт. Также войти на Мега получится и в обычном браузере. А далее переходите по одной из публичных ссылок, которые есть на нашем сайте. Каждый пользователь найдет товар по душе и по карману. Tor спокойно открывает доступ к доменам в зоне onion. Не используйте ваши настоящие данные из реальной жизни. Mega Darknet Market ТОПовый маркетплейс в русскоязычном Даркнете Зарегистрироваться на Мега. Услуги на Мега Также на теневом маркетплейсе заказывают и специфичные услуги. Присоединяйся к нам Что таĸое Mega Darknet Market, обзор площадĸи. Доставка, перевозки. Но теневой маркетплейс не был так популярен тогда, как сейчас, в 2023 году.

А ещё его можно купить за биткоины. Внимание! При желании прямо в окне распаковщика меняем местоположение на то, куда нам хочется, и продолжаем давить кнопку «Далее» (Next) до конца распаковки. Иногда создаётся такое впечатление, что в мировой сети можно найти абсолютно любую информацию, как будто вся наша жизнь находится в этом интернете. 2 Как зайти с Андроид Со дня на день разработчики должны представить пользователям приложение Mega для Android. Система рейтингов покупателей и продавцов (все рейтинги открыты для пользователей). Mega вход Как зайти на Мегу 1 Как зайти на мегу с компьютера. Сайт разрабатывался программистами более года и работает с 2015 года по сегодняшний день, без единой удачной попытки взлома, кражи личной информации либо бюджета пользователей. Onion - Torrents-NN, торрент-трекер, требует регистрацию. Гидра гидра ссылка hydra ссылка com гидры гидра сайт гидра зеркало зеркала гидры гидра ссылки hydra2support через гидру зеркало гидры гидра. Таким образом, тёмный мир интернета изолируется от светлого. Английский язык. Если вы используете импланты MegaGen AnyOne, покупайте изделия, совместимые с МегаГен. В противном случае работа будет осуществляться очень медленно. Напоминает slack 7qzmtqy2itl7dwuu. Hiremew3tryzea3d.onion/ - HireMe Первый сайт для поиска работы в дипвебе. Onion - Torxmpp локальный onion jabber. Особенно, если дополнительно используете прокси, VPN. Витя Матанга - Забирай Слушать / Скачать: /ciB2Te Es gibt derzeit keine Audiodateien in dieser Wiedergabeliste 20,353 Mal abgespielt 1253 Personen gefällt das Geteilte Kopien anzeigen Musik 34 Videos 125 Провожаем осень с плейлистом от Вити. Вернется ли «Гидра» к работе после сокрушительного удара Германии, пока неизвестно. На нашем сайте всегда рабочая ссылки на Мега Даркнет. Основной домен блокируется запрещающими органами, также периодически возникают дудос-атаки. Залетайте пацаны, проверено! Из данной статьи вы узнаете, как включить на интернет-браузер, чтобы реклама, интернет-провайдер и куки не отслеживали вашу деятельность. 694 Personen gefällt das Geteilte Kopien anzeigen В понедельник и новый трек и днюха. Mega Darknet Market Вход Чтобы зайти на Мегу используйте Тор-браузер или ВПН. После этого поиск выдаст необходимы результаты. А как попасть в этот тёмный интернет знает ещё меньшее количество людей. Yandex проиндексировал 5 страниц. Onion - Neboard имиджборд без капчи, вместо которой используется PoW. 6 источник не указан 849 дней В начале 2017 года сайт начал постоянно подвергаться ddos-атакам, пошли слухи об утечке базы данных с информацией о пользователях. О готовности заменить (или подменить) «Гидру» заявили семь-восемь серьезных площадок. Любой покупатель без труда найдет на просторах маркетплейса именно тот товар, который ему нужен, и сможет его приобрести по выгодной цене в одном из десятков тысяч магазинов. Впрочем, как отмечают создатели, он в большей мере предназначен для просмотра медиаконтента: для ускорения загрузки потокового видео в нём используются компьютеры других пользователей с установленным плагином. Загрузка. Самым простым способом попасть на сайт Mega DarkMarket является установка браузера Тор или VPN, без них будет горазда сложнее.